咨询电话:400 166 6968

咨询电话:400 166 6968

您现在的位置:首页 > 媒体报道

上市房企2014年内控报告:从三个层面体现房企内控水平

《中国房地产报》 2014-10-20 A12版地产金融

根据迪博公司提供的上市公司内部控制报告来看,截至2014年4月30日,房地产行业共有135家A股上市公司,占所有A股上市公司的比重为5.37%。房地产行业上市公司2013年年末的总资产为2,878,519,721,069.39元、2013年总营业收入为688,930,596,963.39元、2013年的净利润为93,895,582,514.67元,房地产行业总资产、总营业收入和净利润总额占所有上市公司的比重分别为2.16%、2.55%和3.9%。

通过归纳整理房地产行业上市公司披露的年报、内部控制评价报告、内部控制审计报告等公开资料,从内部控制评价、内部控制缺陷、内部控制审计三个方面,将房地产行业上市公司披露的相关报告与A股所有行业上市公司所披露的相关报告作了比较分析。

房地产行业上市公司的评价报告显示,披露比例略低于所有行业总体水平;房地产行业上市公司披露内部控制缺陷的比例低于所有行业总体水平;房地产行业上市公司规范的内部控制审计报告披露比例远高于所有行业总体水平。

迪博公司市场部负责人介绍,上市公司内部控制指数是综合反映我国上市公司内部控制水平与风险管理能力的量化指数体系。迪博依据内部控制指数将上市公司的内部控制评级划分为四级八档,分别为:AAA、AA、A、BBB、BB、B、C和D级。

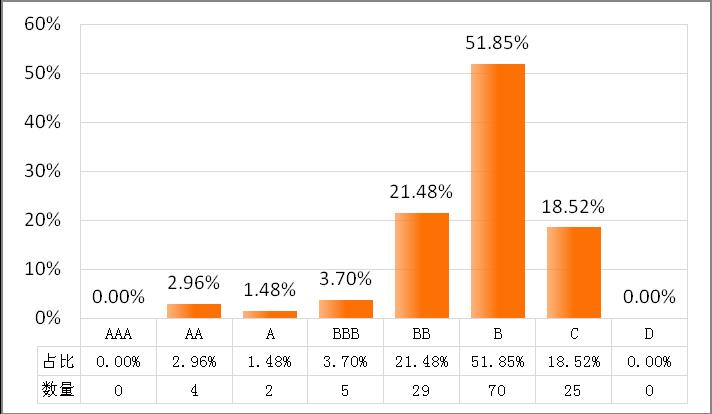

房地产行业上市公司2014年内部控制评级情况如下:AA级上市公司4家,占比2.96%;A级上市公司2家,占比1.48%;BBB级上市公司5家,占比3.70%;BB级上市公司29家,占比21.48%;B级上市公司70家,占比51.85%;C级上市公司25家,占比18.52%。如图一

(图一)房地产行业上市公司内部控制评级分布情况

内部控制评价披露比例低

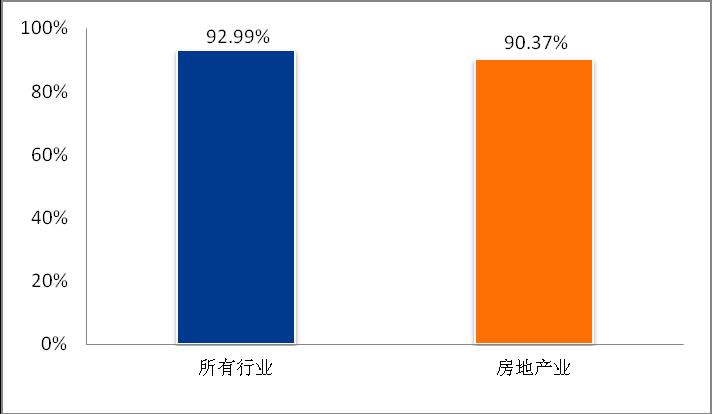

从内部控制评价报告披露情况看,房地产行业上市公司的评价报告披露比例略低于所有行业总体水平,而内控评价结论为整体有效的比例略高于整体水平。如图二

(图二)房地产行业上市公司内部控制评价报告披露情况与总体披露情况对比

2014年,房地产行业135家上市公司中,122家披露了内部控制评价报告,披露比例为90.37%;13家上市公司未披露内部控制评价报告,占比9.63%。在122家披露了内部控制评价报告的房地产行业上市公司中,所有公司的内部控制评价结论为整体有效,占比100%。

2014年,所有行业内部控制评价报告披露比例为92.99%,内部控制评价结论为整体有效的比例为98.93%。对于内部控制评价报告格式的规范性,房地产行业上市公司内部控制评价报告规范比例高于平均水平。

在房地产行业122家披露了内部控制评价报告的上市公司中,99家上市公司按照“规范的格式”进行披露,占比81.15%;15家上市公司按照“以前的格式”进行披露,占比12.30%;8家上市公司按照“其他的格式”进行披露,占比6.56%。所有行业上市公司内部控制评价报告格式规范的比例为75.43%。

整改有效性比例高

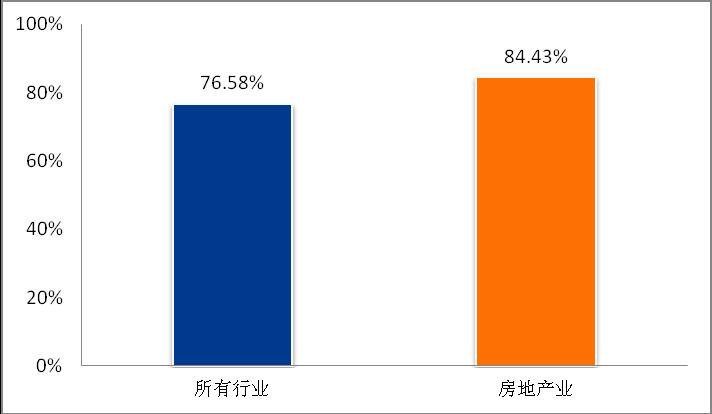

报告数据显示,在房地产行业122家披露了内部控制评价报告的上市公司中,103家上市公司披露了内部控制缺陷认定标准,披露比例为84.43%;19家未披露内部控制缺陷认定标准,占比15.57%。2014年,在披露了内部控制缺陷认定标准的房地产行业上市公司中,94.17%(97家)的上市公司披露了完整的财报内控缺陷定性及定量认定标准、非财报内控缺陷定性及定量认定标准。

2014年,所有行业披露了内部控制缺陷认定标准的比例为76.58%,房地产行业上市公司内部控制缺陷认定标准披露比例高于所有行业总体水平。如图三

(图三)房地产行业上市公司内部控制缺陷认定标准披露情况与总体披露情况对比

从内部控制缺陷披露情况来看,房地产行业上市公司披露内部控制缺陷的比例低于所有行业总体水平。2014年,在房地产行业122家披露了内部控制评价报告的上市公司中,有13家上市公司披露了内部控制缺陷,占比10.66%;109家未披露内部控制缺陷,占比89.34%。房地产行业13家上市公司共披露了62项内部控制缺陷,其中,9家房地产行业上市公司披露了21项具体的缺陷内容。

对内部控制缺陷等级进行汇总统计发现,13家披露了内部控制缺陷的上市公司中,2家披露了重要缺陷,在披露了内部控制评价报告的上市公司中占比1.64%,11家披露了一般缺陷,在披露了内部控制评价报告的上市公司中占比9.02%,具体情况如表所示。

|

缺陷等级 |

上市公司数量 |

占比 |

|

披露内部控制重大缺陷 |

0 |

0.00% |

|

披露内部控制重要缺陷 |

2 |

1.64% |

|

披露内部控制一般缺陷 |

11 |

9.02% |

2014年,所有行业披露内部控制评价报告的企业中,披露内部控制缺陷的比例为13.66%。对于内部控制缺陷整改情况,房地产行业上市公司内部控制缺陷整改比例远低于所有行业总体水平,整改有效比例则远远高于所有行业总体水平。

在房地产行业上市公司已披露的21项内部控制缺陷中,11项内部控制缺陷已开始整改,占比52.38%;其他10项未开始整改,占比47.62%。对11项已经开始整改的内部控制缺陷进一步统计发现,整改之后经再次评价已经有效的为10项,占比90.91%;未披露具体整改情况的1项,占比9.09%。

2014年,所有行业内部控制缺陷整改比例为65.66%,整改有效比例为56.11%。

审计费用平均值较低

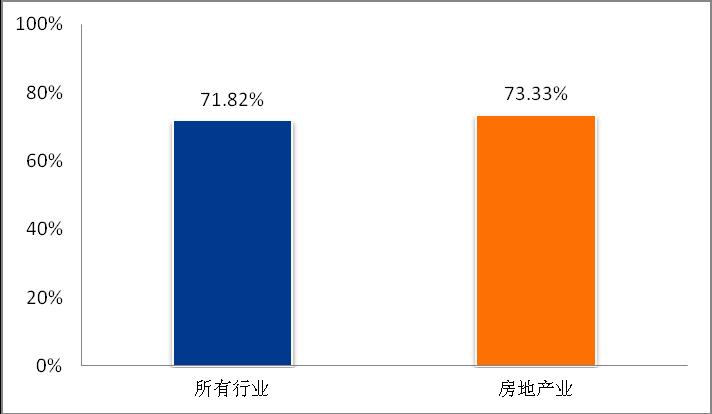

从内部控制审计报告的总体披露情况来看,房地产行业上市公司内部控制审计报告的披露比例略高于整体披露水平,内控审计意见为标准无保留的比例也略高于所有行业平均水平。如图四

(图四)房地产行业上市公司内部控制审计报告披露情况与总体情况对比

2014年,在房地产行业135家上市公司中,99家披露了内部控制审计报告,披露比例为73.33%;在房地产行业99家披露了内部控制审计报告的上市公司中,98家上市公司的内部控制审计意见为标准无保留意见,占比98.99%;1家上市公司为带强调事项段的无保留意见,占比1.01%。

2014年,所有行业上市公司总体披露内部控制审计报告的比例为71.82%,内控审计意见为标准无保留审计意见的比例为97.01%。

对于内部控制审计报告类型情况,房地产行业上市公司规范的内部控制审计报告披露比例远高于所有行业平均水平。

2014年,99家披露了内部控制审计报告的房地产行业上市公司中,89家披露的为规范的内部控制审计报告,占比89.9%;6家披露的为内部控制鉴证报告,占比6.1%;3家披露的为内部控制审核报告,占比3.0%;1家披露的为中小板内部控制审计报告,占比1.0%。

2014年,所有行业披露了规范的内部控制审计报告的上市公司的比例为62.1%。

房地产行业上市公司内部控制审计费用披露比例远高于所有行业总体水平,内部控制审计费用平均值则低于所有行业总体水平。2014年,房地产行业披露内部控制审计报告的99家上市公司中,72家在年报中披露其支付了内部控制审计费用,占比72.73%。

在年报中披露其支付了内部控制审计费用的72家房地产行业上市公司中,68家单独披露了内部控制审计费用的数额,4家未披露具体的内部控制审计费用数额。

房地产行业68家上市公司单独披露的内部控制审计费用总额为22741740元,平均每家公司花费的内部控制审计费用为334437元。针对单独披露了内部控制审计费用的房地产行业上市公司,本报告计算出每家公司内部控制审计费用占审计费用总额的比例,结果显示,内部控制审计费用占比的平均值为27.48%。

2014年,所有行业披露内部控制审计费用的上市公司所占比例为52.99%,内部控制审计费用平均值为475690元。